món

La cursa de l'or i la crisi actual

De la mateixa manera que fa pocs anys a cada cantonada es posava un negoci de vendes i administració de finques per aprofitar la bombolla immobiliària, el que veiem aquests últims mesos a cada cantonada és un negoci de compravenda d'or. ¿Estem assistint a una bombolla especulativa sobre aquest metall? ¿L'escalada del seu preu fins a més enllà dels 1.285 euros és congruent amb la situació de crisi i d'incertesa que passem?

En el Sistema Monetari Internacional creat al final de la Segona Guerra Mundial fins al 1971, el preu de l'or era d'un preu oficial i de mercat lliure de 35 dòlars per unça troy.

Aquest preu era el que l'administració del president Franklin D. Roosevelt va fixar a la Gold Reserve Act del 31 de gener del 1934 amb una devaluació brutal del 40,9% respecte al que fins aquell moment havia estat el preu de la divisa nord-americana d'ençà que aquesta s'havia creat, a l'abril del 1792. La mesura devaluada es va inscriure en el paquet del “New Deal” pel qual es va pretendre fer sortir l'economia nord-americana de la crisi del 1929.

Aquests 35 dòlars per unça troy es van reprendre com a cotització inicial del dòlar nord-americà en el Gold Exchange Standard establert per les potències guanyadores de la Segona Guerra Mundial a la conferència de Bretton Woods del 1944. Els dòlars en paper venien avalats per les existències d'or oficial als Estats Units i qualsevol que tingués dòlars en paper podia demanar als EUA que li lliuressin l'equivalent en or al preu esmentat.

Els americans van poder mantenir aquella cotització sense devaluar la seva moneda perquè tenien prou existències d'or en metall a Fort Knox, però a mesura que la guerra del Vietnam va obligar a fer esforços pressupostaris i a mesura que les economies europees i la japonesa van començar a ser més competitives, aquests països competidors van començar a acumular dòlars en paper en quantitats molts superiors al contravalor en dòlars en paper de l'or que mantenien en reserves.

El general De Gaulle va començar a demanar -a la seva conferència de premsa del 4 de febrer del 1965- que li reemborsessin en or el contravalor dels dòlars en paper que tenia França. Davant la frenètica demanda dels tenidors de dòlars en paper, el 18 de març del 1968 els bancs centrals de tots els països –incloent-hi les autoritats americanes- van haver d'acceptar que els Estats Units deixessin d'acceptar la convertibilitat de dolar en or que s'havia establert des del 1944 com pedra angular del llavors creat Fons Monetari Internacional.

Per tant, des del 18 de març del 1968 va començar a funcionar el doble mercat de l'or: el mercat de l'or oficial que el 5 de maig del 1972 va veure com els americans devaluaven el dòlar dels 35 als 38 dòlars l'unça d'acord amb el que s'havia acordat al desembre del 1971; i el mercat de l'or lliure en què ràpidament el preu va gairebé doblar el preu oficial de l'or al mercat.

Aquesta situació d'augment de preu de l'or lliure era molt favorable pels dos grans productors d'or: Rússia i Sud-àfrica. Per això, i en l'època de la guerra freda, els americans van resistir el que van poder abans de devaluar la seva moneda respecte a l'or, però finalment no van poder fer més que acceptar-ho.

D'altra banda –i ja abans que per la segona esmena dels seus estatuts aprovada el 1978 el Fons Monetari Internacional va acceptar la desmonetarització de l'or–, el mateix FMI va començar a fer subhastes d'or a partir del 2 de juny del 1976 utilitzant el marge de benefici entre el preu oficial i el preu del mercat per facilitar recursos als països subdesenvolupats.

Perdut el lligam oficial entre l'or i el dòlar, l'FMI i tots els bancs centrals de tot el món han anat venent les reserves àuries que tenien aprofitant que en el mercat lliure el preu ha anat pujant de manera inexorable per fer negoci. Això ha fet, per cert, que el percentatge de reserves de divises en or detectades pels bancs centrals hagi caigut dramàticament i que s'hagin substituït per reserves de divises fiables i de Drets Especials de Girament (DEG).

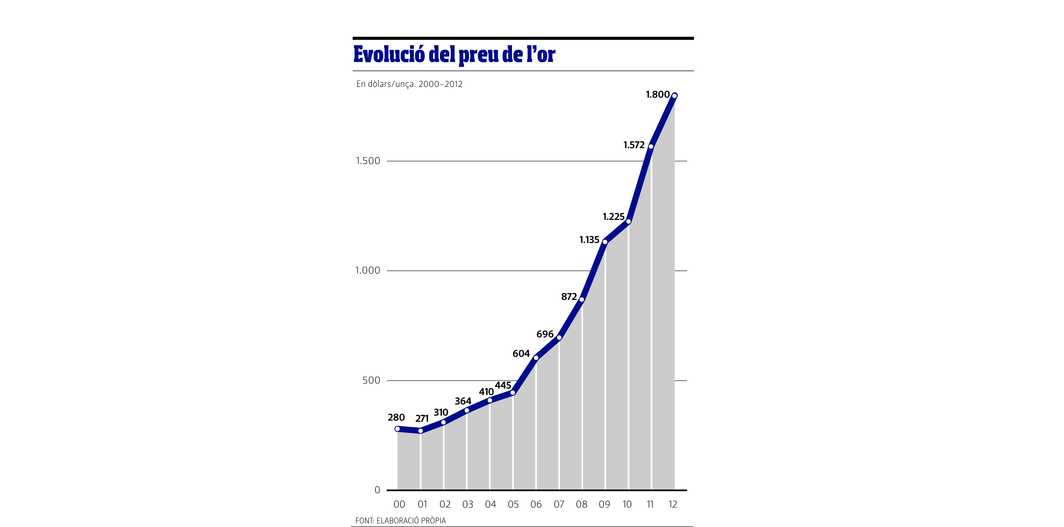

Per tant, a l'any 2000 l'or es cotitzava a 280 dòlars l'unça, que llavors equivalien a 303 euros, l'any 2005, a 445 dòlars, o sigui 359 euros, i al 2009 se sobrepassaven els 1.000 dòlars. O sigui: l'or que va mantenir un preu constant de 35 dòlars l'unça en els 37 anys (des del 1934 fins al 1971) va passar en els 37 anys de després a uns nivells que no es corresponen, per cert, als augments de preus registrats pels títols borsaris de les empreses mineres que es dediquen a l'or. Això va posar en relleu que més que una qüestió industrial i derivada de la demanda dels països emergents i de les noves necessitats de producció, estàvem davant d'un fenomen especulatiu més. En aquests últims anys, l'or s'ha convertit més que mai en un valor especulatiu i no només en un refugi que hi ha per les incògnites de les principals divises i pels altres actius com a conseqüència de la crisi financera de l'economia real que travessen les economies occidentals.

Caldrà veure fins on arriba l'escalada que, en les últimes jornades, ha fet que el preu de l'or superi els 1.800 dòlars. Sembla que ara els especuladors tenen la dèria de l'or però caldrà veure si la crisi de la zona euro i la situació dels Estats Units se soluciona d'una manera satisfactòria i es desencativa, per tant, l'apetència d'or que –es vulgui o no- no deixa de ser, com deia Keynes, “una relíquia bàrbara” dels temps en què l'economia monetària i financera no operava plenament.